Certaines banques centrales ont commencé à analyser le potentiel de la création de leurs crypto-monnaies et, comme nous vous l’avons dit dans de précédents articles, elles s’en rapprochent.

Mais au-delà des nouvelles, ou des rumeurs, il est bon d’en savoir plus sur ce dont on parle quand on parle de la CBDC ou Central Bank Digital Currency (la monnaie numérique de la banque centrale).

Dans ce bref article, nous nous demanderons, entre autres choses intéressantes, ce qu’est une CBDC ? Quelles sont les caractéristiques d’une CBDC ? et Comment fonctionnent les CBDC ?

Qu’est-ce qu’une CBDC ou la crypto-monnaie d’une banque centrale ?

L’acronyme CBDC (Central Bank Digital Currency) fait référence à la monnaie numérique de la Banque centrale. Cette monnaie est un moyen d’émission d’argent digital fiduciaire émis par une banque centrale, pour une nation et sur un territoire donné.

D’une certaine manière, la stratégie qui se cache derrière tout cela est de donner un nouveau visage à l’argent fiduciaire que nous connaissons tous, mais en y ajoutant certaines caractéristiques de la crypto-monnaie.

Nous disons « certains » parce qu’il est clair qu’une monnaie commandée par une banque centrale ne présente pas les avantages fondamentaux d’une crypto-monnaie en ce qui concerne la protection de la vie privée et la décentralisation.

Il convient de préciser que les CBDC ne sont pas des crypto-monnaies comme le Bitcoin, l’Ethereum, etc. mais une simple réaction des gouvernements et des banques face à la croissance et à la « menace » des crypto-monnaies.

Pourquoi les banques et les gouvernements sont-ils concernés ? Parce qu’ils perdent leur pouvoir économique et financier entre les mains de monnaies libres qui rivalisent avec le monopole de l’argent exécuté par les banques centrales de chaque pays.

L’accès à l’information, révèle de plus en plus ce monopole flagrant qui a conduit de nombreux pays à la ruine, comme nous vous l’avons déjà dit dans des articles tels que : l’Argentine et le bitcoin comme refuge.

Objectifs de la CBDC

Conscients que leurs activités sont en déclin, les gouvernements font pression pour obtenir une forme d’argent qui les aidera à atteindre différents objectifs économiques, politiques, géoéconomiques et géopolitiques et où l’espionnage de la population atteindra des niveaux jamais vus auparavant.

Parmi ces cas, nous avons déjà examiné les propositions de la Chine avec le Renminbi électronique ou celles de l’Union européenne avec l’Euro Digital. Bien que les objectifs varient d’un État à l’autre, les raisons de la mise en place d’une CBDC sont généralement les suivantes :

– Créer une nouvelle forme d’argent qui puisse tirer parti de toute la technologie que les crypto-monnaies ont développée jusqu’à présent.

– Promouvoir de nouvelles structures économiques et financières qui encouragent les investissements des nations et du monde.

– Améliorer et simplifier le commerce national et international.

– Stimuler la concurrence entre les différents systèmes de paiement, en les rendant plus économiques et en améliorant leur portée.

– Développer des mécanismes permettant un contrôle rapide et immédiat de la politique monétaire.

– Créer une structure de contrôle qui permet de connaître à tout moment le parcours de l’argent, de l’origine à la fin.

– Remplacer l’anonymat de l’argent par le contrôle des entités qui gèrent les CDBC.

Comment fonctionnent les CBDCs ?

Le mode de fonctionnement d’une CBDC dépend de la technologie et des objectifs pour lesquels la monnaie a été créée. Tout comme les crypto-monnaies, chacune peut avoir une technologie et une fonction différentes. Dans ce cas, elle dépendra des intérêts de la banque centrale qui l’émet.

Comme nous l’avons vu, beaucoup de ces banques centrales ont jeté leur dévolu sur la technologie de blockchain et les registres distribués. La raison en est que cette technologie facilite la création de systèmes qui sont interopérables avec d’autres monnaies, comme nous le voyons aujourd’hui avec les crypto-monnaies.

De plus, les CBDC pourraient avoir la possibilité de mettre en œuvre des technologies telles que les contrats intelligents (smart contracts), impensables dans l’argent fiduciaire d’aujourd’hui.

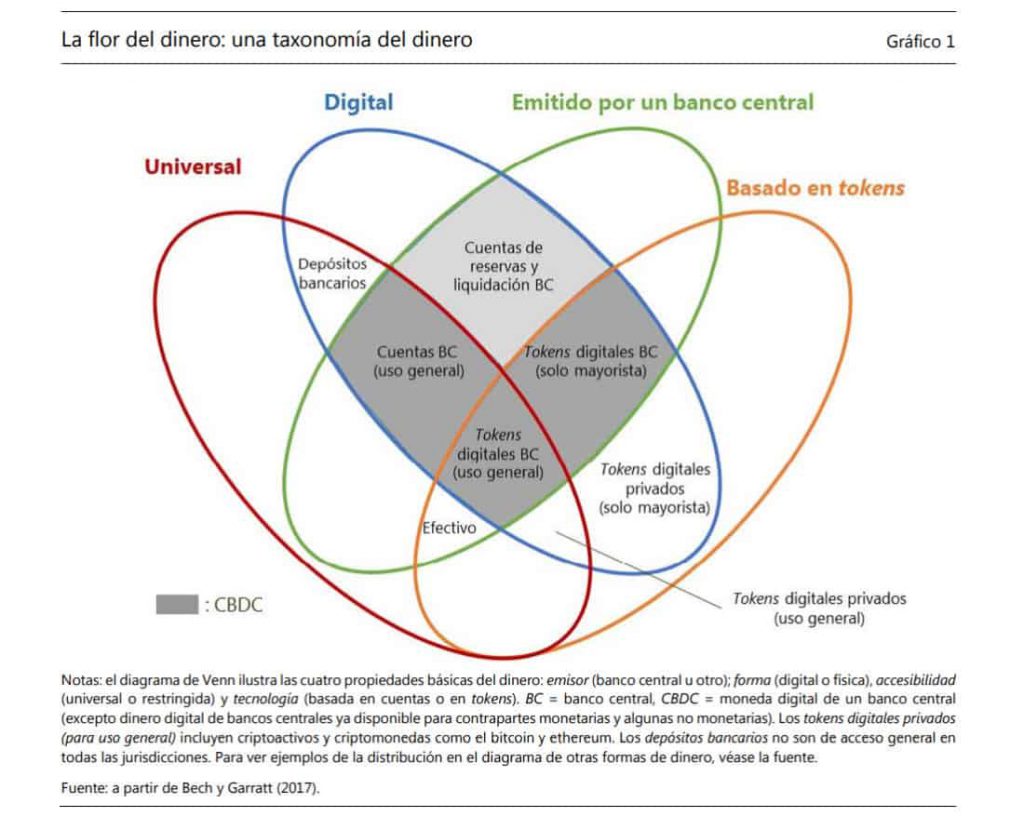

Modèles de fonctionnement des CBDC

Sur l’image ci-dessus, on peut voir différentes opérations de la CBDC en fonction des objectifs que la monnaie poursuit.

- Améliorer le fonctionnement des systèmes de paiement de grossistes.

- Remplacer l’argent liquide par une alternative plus efficace

- Améliorer les instruments de politique monétaire disponibles, en particulier face à la limite inférieure à zéro

- Réduire la fréquence et le coût des crises bancaires.

Chaque cas génère (en gris) différentes zones où les CBDC sont possibles, chacune ayant ses propres caractéristiques.

Quoi qu’il en soit, il est clair que les objectifs que les banques et l’État définiront la manière dont une CBDC fonctionnera et quelles seront ses caractéristiques à certains moments.

Différences entre les CBDC et le Bitcoin

Pour vous aider à comprendre les principales différences entre avoir une CBDC ou acheter du bitcoin, nous allons faire une brève comparaison :

Politique monétaire

– Dans Bitcoin, seuls 21 millions de bitcoins seront créés et cela ne peut pas être modifié.

– Dans les CBDC, cette tâche sera laissée à l’entité émettrice, de sorte qu’elles seront certainement sensibles à l’inflation.

Géographie

– La BTC est accessible à tous sans limites de frontières.

– Une CTF sera limitée au territoire déterminé par le gouvernement émetteur.

Stockage

– Chez Bitcoin, tout le monde peut recevoir et conserver des bitcoins avec sa propre clé (graine) de sécurité.

– Dans une CBDC, les utilisateurs peuvent être exposés à la censure s’ils ne remplissent pas les conditions requises.

Transfert

– À la BTC, tout le monde peut transférer de la valeur tant qu’il dispose d’Internet et de sa clé de sécurité.

– Dans les monnaies des banques centrales, cela dépendra des exigences imposées par les banques centrales.

Les banques centrales tenteront de limiter de manière coercitive l’utilisation des crypto-monnaies en imposant (autant que possible) l’utilisation de leur propre monnaie numérique.

Seront-ils capables d’arrêter ou de suspendre l’avancée de la crypto-monnaie ? Mon opinion est qu’ils n’ont aucune chance.